惊天反转!A股上演“蛇吞象”,昔日大佬竟成“盘中餐”?

湘财股份与大智慧:十年并购路的角色反转

湘财股份与大智慧这对老对手,在并购重组的棋盘上走过了十年。曾经的大智慧试图吞并湘财证券,如今却反过来被湘财股份吸收合并,角色互换,耐人寻味。

重组背景:政策鼓励下的行业整合

此次重组并非孤立事件,而是发生在中国券商行业加速整合的大背景下。在政策鼓励和行业高质量发展的双重推动下,类似“湘财股份+大智慧”这样的券商并购案例层出不穷,预示着行业洗牌的加速。

从被收购到主动合并:十年恩怨回顾

湘财股份与大智慧的十年纠葛,堪称一出跌宕起伏的商战剧。从大智慧雄心勃勃的收购计划,到湘财股份的反向入股,再到如今的吸收合并,每一步都充满戏剧性。

首次联姻:大智慧收购湘财证券未果

时间拨回到2014年,当时风头正劲的大智慧计划以发行股份和支付现金的方式,豪掷巨资收购湘财证券100%股权。这一重组方案甚至获得了监管部门的有条件通过。然而,好景不长,由于大智慧自身的信息披露问题,收购最终宣告失败。

角色反转:湘财股份入股大智慧

2020年,剧情反转。湘财证券借壳上市,成为湘财股份。随后,湘财股份又出手购买了大智慧的部分股权,成为了其第二大股东。昔日的猎物,摇身一变成了潜在的盟友。

再次携手:换股吸收合并的挑战

时隔十年,湘财股份与大智慧再度走到了一起,只不过这一次是湘财股份主动发起吸收合并。根据公告,具体的交易方案、换股价格等细节仍在商议中,最终能否顺利合并,仍存在变数。

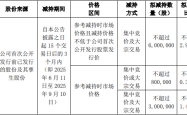

减持疑云:合并前的微妙操作

值得注意的是,在宣布合并计划前不久,湘财股份曾宣布计划减持大智慧的股份。这一举动引发了市场质疑,认为其可能存在利用信息不对称操纵股价的嫌疑。

抱团取暖?“负负”能否得“正”

湘财股份和大智慧的合并,在一些人看来,更像是两个失意者为了生存而抱团取暖。那么,这两家公司合并后,能否真正实现“1+1>2”的效果呢?

双方困境:牌照依赖与流量焦虑

湘财股份作为传统券商,在互联网时代转型缓慢,既没有头部券商的资源优势,也没有互联网券商的创新活力,面临着“牌照依赖”和“流量焦虑”的双重困境。而大智慧虽然拥有庞大的用户流量,却未能成功转型,同样陷入了增长瓶颈。

市场期待:互联网基因的融合

市场分析人士认为,湘财股份与大智慧的合并,最大的亮点在于互联网基因的融合。大智慧的用户流量,有望为湘财股份带来新的增长动力。东吴证券的研报就指出,合并后湘财股份可以通过大智慧实现用户引流,提高交易转化率。

盈利难题:合并后的财务挑战

然而,从财务数据来看,两家公司合并后仍面临着盈利难题。湘财股份2024年前三季度的营收和净利润均同比下滑,而大智慧的经营状况则更为糟糕,持续亏损。

规模效应:合并后的行业地位

从资产规模来看,合并后的湘财股份总资产虽有所增加,但仍低于行业平均水平,规模效应并不明显。这意味着,如果仅仅是简单的规模叠加,很难突破行业马太效应。

券商行业的“供给侧改革”:并购重组浪潮

湘财股份与大智慧的合并,并非孤例,而是中国券商行业“供给侧改革”浪潮中的一个缩影。在政策的推动下,券商行业的并购重组正在加速进行。

政策推动:培育一流投行

2023年中央金融工作会议首次提出“培育一流投资银行和投资机构”,2024年新“国九条”也明确了相关目标。证监会也表示支持证券基金经营机构按照市场化原则开展并购重组。

行业趋势:并购案例涌现

在政策的催化下,券商行业的并购案例不断涌现。例如,国泰君安与海通证券的合并已经完成,成为新“国九条”后首例大型头部券商并购重组案例。此外,国盛金控吸收合并子公司国盛证券、中央汇金接手AMC系券商股权等事件,都预示着行业整合的加速。

生存压力:马太效应下的突围

当前,国内券商数量众多,业务模式同质化严重,马太效应愈发凸显,部分券商陷入经营困境。在这种情况下,并购重组成为了中小券商寻求突围的路径之一。

未来展望:头部与特色券商共存

中航证券研报分析称,未来券商并购整合或将提速,头部券商和具备资本实力的区域券商预计将持续通过外延并购实现扩张。可以预见的是,未来券商行业将呈现“头部+特色”的清晰格局。

https://fs-cms.hexun.com/img/2025-03-25⁄218103142.jpg

本文 zebra091.com 原创,转载保留链接!网址:https://zebra091.com/post/1703.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。