尿素市场深度解析:供需错配下的震荡与机遇

春节后复工首周,尿素期现市场在年前高位回落,呈现偏弱震荡走势。工农需求尚未启动,运输恢复缓慢成为主要制约因素。然而,随着天气回暖,下游库存偏低,第一波农业需求迅速启动,市场出现强劲反弹。期货价格一度冲高至1855元/吨,河南现货价格也上涨至1750元/吨。此次上涨主要源于市场对农业去库和出口的预期。

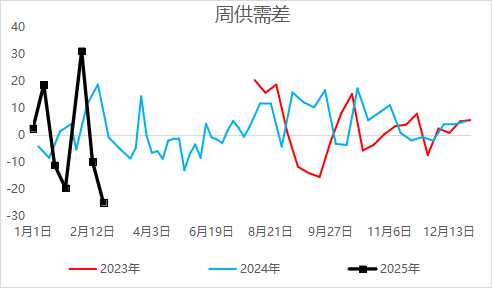

然而好景不长,出口消息的证伪以及下游对高价的抵触情绪,导致现货价格迅速回落,基差快速收敛至平水附近,估值回归偏低水平。市场供应增加,短期供需修复放缓,期现价格震荡加剧。尽管如此,临近春耕旺季,后市仍有望偏强震荡,建议空单在回调时止盈离场。

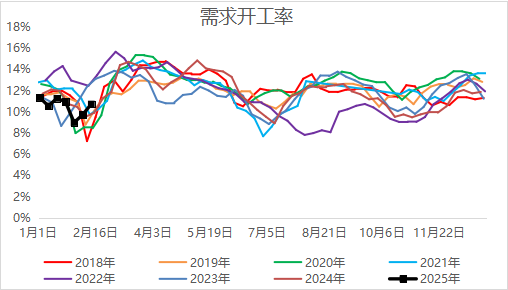

尿素市场自2024年9月以来呈现明显的过剩态势,但其需求具有明显的季节性特征,这为市场参与者提供了阶段性交易机会。农业需求是尿素需求端最大的组成部分,主要集中在3-5月份,包括冬小麦返青肥、春玉米底肥及备肥以及早稻的复合肥底肥及备肥。6-7月份是全国玉米追肥旺季,但由于天气等因素的影响,需求释放可能延迟或分散,带来的价格反弹幅度预计有限。

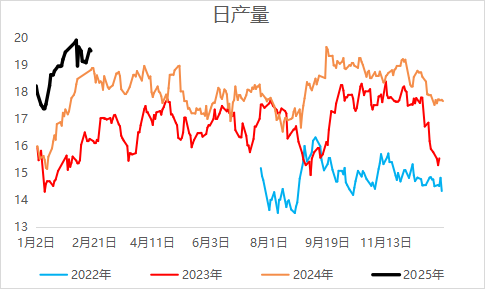

供给方面,目前仅四川美丰一家企业因检修而停产,其他企业检修量较少,尿素日产量基本稳定在19-20万吨,较2023年有所增加。最早的淡储企业将于3月份投放市场,预计全年供应将持续宽松,新的装置预计将于三季度集中投放。

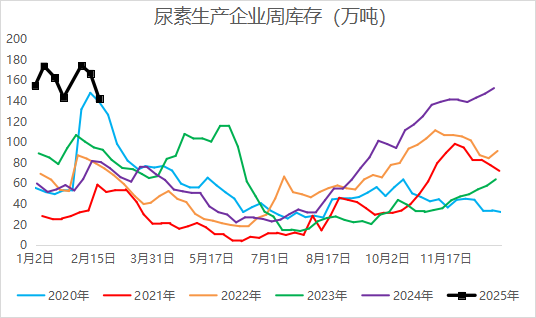

需求方面,农业采购在第一波需求释放后趋于谨慎,等待下一波需求的释放。与此同时,复合肥及工业需求持续回升,为市场提供支撑。2024年下半年需求偏弱,下游企业将采取按需采购的策略,库存整体偏低。预计春耕需求释放后,下游拿货量将好于2023年,边际去库幅度较大。第一波尿素农业需求释放后,终端农业和复合肥拿货量增加,企业库存连续两周下降。2025年2月19日最新企业库存数据为142.25万吨,去库24.69万吨,环比下降14.79%,去库幅度较大。尽管供需存在时间错配,但企业去库逻辑已得到兑现。

当前市场形势:农需第一波需求已释放,采购放缓,短期供需修复节奏放缓,期货价格偏震荡,现货价格或将回落。中期来看,需求端持续,供需或维持偏紧格局,期现价格易涨难跌,基差走弱,关注正套机会。长期来看,供需将重回过剩格局,虽然可能出现出口消息扰动,但实际影响有限,建议关注高空机会。总而言之,需持续关注需求释放、去库持续性以及出口消息扰动等因素。

本文 zebra091.com 原创,转载保留链接!网址:https://zebra091.com/post/1585.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。