浦银国际上调中芯国际目标价:买入评级,看好未来增长潜力

author

阅读:45

2025-02-21 06:09:48

评论:0

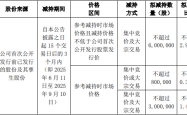

浦银国际证券近日发布研报,给予中芯国际(688981.SH)买入评级,并上调其港股目标价至55.6港元(潜在升幅15.8%),A股目标价至人民币120.1元(潜在升幅15.2%)。

评级理由:

浦银国际的积极评级主要基于中芯国际第四季度毛利率超出市场预期,以及一季度毛利率指引依然强劲的因素。 这表明中芯国际在盈利能力方面展现出积极的势头,为其未来发展提供了坚实的基础。

潜在风险:

研报同时也指出了潜在的风险因素,主要包括:

- 下游需求复苏缓慢: 智能手机、新能源汽车、工业和消费电子等下游产业的复苏速度,将直接影响中芯国际的芯片需求,进而影响其业绩表现。

- 产能利用率提升受限: 半导体晶圆代工行业的产能扩张速度较快,如果中芯国际的产能利用率提升速度跟不上,则可能面临产能过剩的风险。

- 行业竞争加剧: 行业竞争的加剧将导致价格压力增大,从而对中芯国际的利润造成负面影响。

市场表现与分析师观点:

近一个月内,中芯国际获得4份券商研报关注,其中2份给予买入评级,平均目标价为133.59元。这表明市场对中芯国际的长期发展前景持相对乐观态度。

区块链技术与中芯国际:

虽然本文并未直接提及区块链技术,但值得关注的是,区块链技术对芯片的需求日益增长,尤其是在安全、隐私计算等领域。 中芯国际作为国内领先的芯片制造企业,其技术和产能的提升将直接受益于区块链产业的快速发展。未来,中芯国际可以考虑在区块链相关芯片的研发和生产方面加大投入,以进一步拓展其市场份额和提升其竞争力。 此外,区块链技术的应用可以提升供应链的透明度和可追溯性,这对于中芯国际这样的半导体企业来说,也可以有效降低供应链风险。

免责声明: 本文内容仅供参考,不构成投资建议。投资者应独立进行投资决策,并自行承担投资风险。

本文 zebra091.com 原创,转载保留链接!网址:http://zebra091.com/post/1496.html

声明

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

相关文章

发表评论